2019 年中国云运营服务市场规模达 107 亿,同比增长 27.9%, 3 年后翻倍

|

随着非互联网行业上云脚步的提速,对云计算部署和运营模式提出了更加多样化的需求,中国云计算市场正呈现出复杂化、差异化的发展特征。

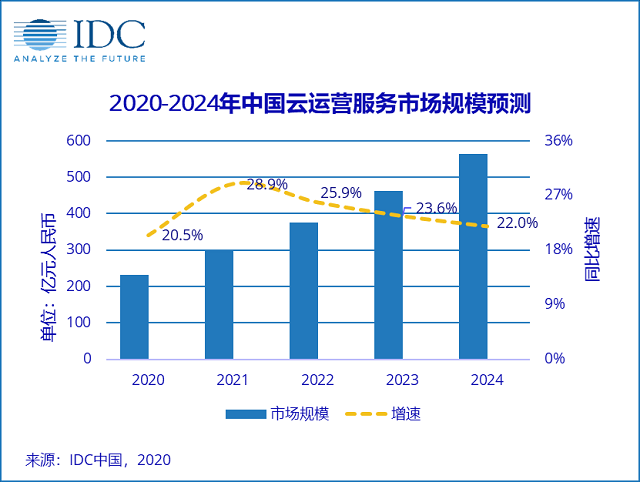

IDC数据显示,2019年下半年,中国云运营服务市场规模达到107亿元人民币,同比增长27.9%,其中,大型政企越来越青睐的云代运营服务市场占73.7%。2019全年该市场规模达到192亿元人民币,市场增长主要来自四大因素驱动:政府行业持续大力投资,从数字政府延伸到数字经济需求;大型行业龙头企业希望通过行业云构建将自身能力输出给同行和企业上下游;同源异构或异源异构的多云和混合云的管理运维需求凸显;企业需求从聚焦云基础设施运维扩大到覆盖云平台和应用层的管理运维。

考虑到Covid-19的影响,预计2020年该市场增速将下降至20.5%,并预期在2021年有一定反弹。其中,云代运营服务市场将持续保持快速增长,贡献了云代运营服务市场70%以上的泛政府行业还会继续保持较大投资,Covid-19对该细分市场的影响有限;云运维服务市场受到的影响较大,Covid-19会导致制造、能源、服务和零售等行业在云运维方面的IT支出增速放缓。预计2019-2024年中国云运营服务市场复合增长率为24.1%。

总体来看,现阶段中国市场主要有 公有云服务、托管云服务、本地云服务、私有云/混合云运维服务 四种云服务模式:

从厂商市场份额来看,2019下半年,中国电信、浪潮、曙光、京东和中国移动位居中国云运营服务市场前五,总共占据48.9%的市场份额。浪潮、曙光、京东重点聚焦泛政府行业,以政务云、城市云、产业云等为切入点,以本地云服务为主要模式,为客户提供相对标准化的服务目录选择,积累了一大批客户;中国电信借助其广覆盖的基础设施、营销和服务体系,为大型政企提供托管云、本地云和云运维等多类服务;中国移动自2019年全面实施“云改”战略以来发展迅速,与云基础设施服务商、SaaS服务商、软硬件技术提供商等广泛合作,依托中国移动网络资源与本地化服务团队,为政府、互联网、教育、制造、商贸、农业等众多行业提供托管云和云运维等服务。

|

有话要说