2020 年 Q1 全球网络/服务器/存储 销量大跌

|

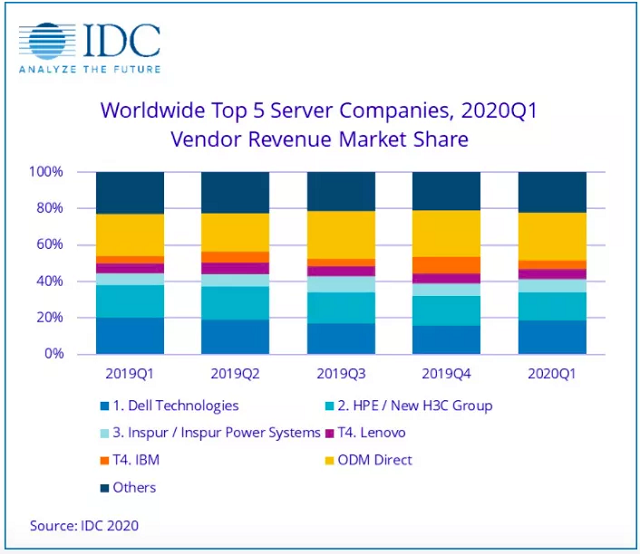

根据IDC,2020年第一季度全球以太网交换机市场同比下降8.9%,中国下降14.6%;20年1季度路由器市场下降16.4%,中国下降10.9% 2020年6月4日,马萨诸塞州弗拉明汉 – 2020年第一季度,全球以太网交换机市场的收入为61.6亿美元,同比下降8.9%。同时,全球企业和服务提供商(SP)路由器市场总收入在20年第一季度同比下降16.4%至29.9亿美元。这些市场结果今天在国际数据公司(IDC)季度以太网交换机跟踪器和IDC季度路由器跟踪器中发布。 各种因素导致全球这些市场的疲软。尽管2019年全年以太网交换机市场增长2.3%,但在2019年第四季度,该市场下降了2.2%,这表明到2019年第一季度的缓慢市场已蔓延到20年第一季度。2020年第一季度还受到整个季度席卷全球的COVID-19大流行的影响,特别是扰乱了供应链,同时削弱了客户需求。IDC预计,COVID-19对以太网交换机和路由器市场的负面影响将在2020年第二季度继续存在。 以太网交换机市场亮点 从地域角度来看,1Q20以太网交换机市场在全球范围内喜忧参半。中东和非洲(MEA)地区下跌2.9%,沙特阿拉伯市场同比下降12.7%。在整个欧洲,增长不平衡。中欧和东欧(CEE)地区同比增长3.7%,俄罗斯同比增长23.2%。西欧市场下跌12.9%,德国同比下降10.6%,英国同比下降18.4%。 亚太地区(不包括日本和中国)(APeJC)同比下降7.0%,其中印度同比下降11.3%,澳大利亚同比下降16.2%。中华人民共和国同比下降14.6%,而日本相对平稳,与2019年第一季度相比增长0.1%。拉丁美洲市场同比下降9.7%,而美国市场下降8.7% ,加拿大同比下降7.2%。 数据中心和Multicloud Networks副总裁布拉德·凯斯莫尔(Brad Casemore)表示:“到2019年底,以太网交换机和路由市场的疲软一直持续到2020年第一季度,随着新型冠状病毒的出现以及随后全球经济的紧缩,这一情况更加恶化。”。“与此同时,随着超大规模和云提供商投资于更大的数据中心规模和更高的带宽,同时企业继续使用低速交换机端口刷新园区网络,以太网交换机市场的差异趋势加剧。” 高速交换平台继续推动以太网交换机市场的增长。例如,100Gb交换机的端口出货量同比增长52.1%,达到550万美元。20季度,100Gb收入同比增长9.9%至12.8亿美元,占市场收入的20.8%。25Gb交换机的收入也增长了58.9%,达到4.829亿美元,端口出货量同比增长了67.7%。低速园区交换机是市场中较为成熟的部分,由于该领域的平均售价(ASP)持续下降,端口出货量和收入的增长喜忧参半。10Gb端口出货量同比增长3.9%,但收入下降21.4%。10Gb交换机占市场总收入的24.8%。1Gb交换机的端口出货量同比下降3.8%,收入下降11.9%。 路由器市场亮点 20年1季度,全球企业和服务提供商路由器市场同比下降16.4%,其中主要服务提供商细分市场占收入的75.1%,下降16.8%,企业细分市场下降15.3% 。从区域来看,APeJC的综合服务提供商和企业路由器市场下降了29.4%。日本的总体市场同比增长8.4%,而中国的市场则下降了10.9%。西欧的收入同比下降了23.5%,而中东欧地区的企业和服务提供商的合并市场下降了17.1%。中东和非洲地区下降5.2%。在美国,企业板块下降了12.2%,而服务提供商的收入下降了19.6%,使整个市场的同比下降了17.5%。拉丁美洲市场下降了15.9%。 供应商亮点 思科在20季度第一季度结束时,以太网交换机总收入同比下降12.0%,市场份额为51.9%。在竞争激烈的25Gb / 100Gb细分市场中,思科以39.8%的市场收入成为市场领导者。思科服务提供商和企业路由器的合并收入同比下降28.1%,其中企业路由器收入下降18.7%,SP收入下降33.8%。思科的SP和企业路由器的合并市场份额为36.3%。 按年率计算,华为的以太网交换机收入下降了14.0%,使该公司的市场份额为8.4%。该公司SP和企业路由器的总收入同比下降2.1%,市场份额为28.8%。 Arista Networks看到其以太网交换机收入在20年第一季度下降了18.7%,使其份额达到了总市场的6.7%。100Gb收入占公司总收入的73.7%,反映了公司在Hyperscaler和其他云提供商中的长期存在。 HPE的以太网交换机收入同比增长6.7%,使该公司的市场份额为6.2%,高于去年同期的5.3%。 瞻博网络的以太网交换机收入在20年第一季度同比增长14.1%,使其市场份额达到3.3%。瞻博网络的企业和SP路由器销售总额下降了16.0%,从而使其在路由器市场的市场份额达到10.5%。 IDC Networking Trackers研究总监Petr Jirovsky指出:“以太网交换机和路由市场的结果在各个地区都相当一致,这表明冠状病毒已经对全球两个市场产生了广泛的影响。” “ 2019年底,多种因素导致了经济不确定性,包括与中美贸易战有关的紧张局势,英国脱欧定稿,然后在2020年第一季度出现了新型冠状病毒。由于在20季度第一季度的情况好坏参半,这些市场的动态将在短期内继续显着发展。IDC将监视这些趋势及其在这些市场的所有地区和细分市场中的影响。” 根据IDC的数据,全球服务器市场收入在2020年第一季度同比下降6.0%,中国下降了2.6% 美国马萨诸塞州弗拉明翰市,2020年6月9日--根据国际数据公司(IDC)全球服务器季度跟踪报告,2020年第一季度(1Q20)全球服务器市场的厂商收入同比下降6.0%,至186亿美元。20年第1季度,全球服务器出货量同比下降0.2%,达到260万台以下。 从服务器等级来看,批量服务器营收下降2.1%至151亿美元,中端服务器营收下降23.0%至不足26亿美元,高端系统下降9.1%至不足10亿美元。 "服务器市场的表现与第四季度比较相似,尽管比较平淡,但亮点包括ODM Direct厂商集团实现了其核心超大规模服务器和云提供商客户群的稳固需求,以及非x86服务器领域的持续强势,"IDC基础设施平台和技术研究经理Sebastian Lagana说。"尽管如此,由于企业对x86服务器的需求放缓和供应链的限制,OEM市场面临着严峻的阻力,这两个因素主要是受宏观经济的影响。" 服务器整体市场地位,按公司划分 20年第1季度全球服务器市场第一的位置属于戴尔科技,营收占比为18.7%。HPE/新华三集团以15.5%位居第二,其次是Inspur/Inspur Power Systems,占7.1%。联想和IBM并列第四位,市场份额分别为5.6%和4.8%。ODM Direct厂商群占服务器总收入的25.9%,同比增长6.1%,接近48.3亿美元。戴尔科技的单位出货量在全球服务器市场上处于领先地位,占本季度总出货量的18.4%。

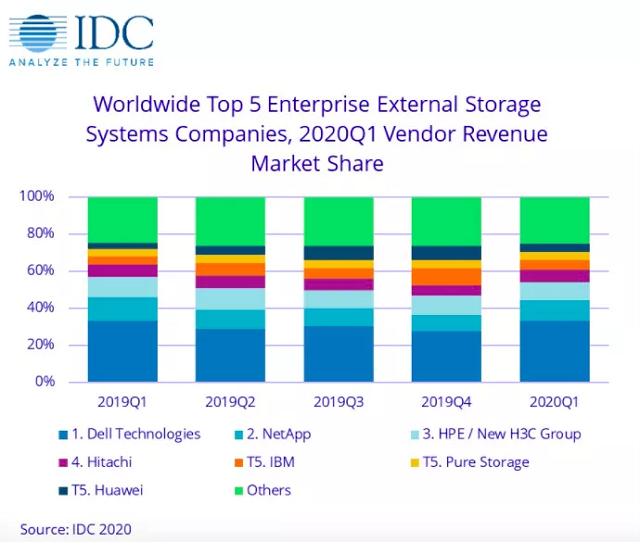

顶级服务器市场调查结果 按地域划分,本季度所有地区总体上均有所下降。日本的表现跑赢竞争,下降仅0.5%,其次是拉丁美洲,下降了2.3%,中国下降了2.6%,亚太地区(不包括日本和中国)下降了3.0%。美国下降6.1%,加拿大下降8.3%。欧洲、中东和非洲(EMEA)下降了两位数,同比下降11.8%。 20年第1季度,来自x86服务器的收入下降9.1%至168亿美元。非x86服务器同比增长38.2%,略低于18亿美元。 根据IDC的数据,2020年第一季度全球企业外部OEM存储系统市场收入下降8.2%,中国下跌7.8% 美国马萨诸塞州弗拉明翰市,2020年6月9日--根据国际数据公司(IDC)全球企业存储系统季度跟踪报告,2020年第一季度(1Q20),全球企业外部OEM存储系统市场收入同比下降8.2%,至65亿美元。本季度外部OEM存储总出货量同比增长3.0%,达到17.3exabytes。20年第1季度,直接销售给超大规模数据中心的原始设计制造商(ODM)集团产生的收入同比增长6.9%,达到49亿美元,不过出货容量同比下降20.2%,达到54.8个exabytes。市场的总容量出货量(外部OEM+ODM直销+基于服务器的存储)下降了18.1%,至92.7exabytes。 "由于全球企业的运营受到全球大流行病的影响,外部OEM市场在第一季度面临严峻的阻力,"IDC基础设施平台和技术研究经理Sebastian Lagana表示。"ODM再次产生增长,利用超大规模企业不断增加的支出--我们预计,随着许多企业继续默认为远程办公,个人和员工利用基于云的协作工具,以及内容交付网络确保支持提升的流媒体娱乐消费需求,这种需求在2020年上半年将保持稳固。" 企业外部OEM存储系统业绩,按公司划分 戴尔科技是本季度最大的外部企业存储系统供应商,占全球收入的33.2%。NetApp排名第二,营收占比为11.0%,其次是HPE/新华三集团,占比9.9%。日立占据第四位,IBM、Pure Storage和华为均并列第五位。

本季度全闪存阵列(AFA)市场总营收为28亿美元,同比增长0.4%。混合闪存阵列(HFA)市场价值近25亿美元的收入,比19年第1季度下降11.5%。 区域外部存储系统亮点 从地域上看,拉丁美洲在本季度是所有地区中增长最快的,同比增长19.9%,而加拿大是唯一一个实现增长的其他地区,增长6.4%。本季度所有其他地区均下跌,日本下跌4.3%,中国下跌7.8%,亚太地区(不包括日本和中国)下跌8.5%。美国在20年第一季度下降了10.0%,欧洲,中东和非洲地区总计下降了10.2%。 【点评】 从IDC发布的数据看,受到疫情影响,数据中心三大件(网络、服务器、存储)全部都受到较大影响,全部处于下跌状态。中国原来总是一枝独秀,但由于Q1的时候,中国的疫情最为严重,因此,20Q1中国受到的影响最大,三大件也是全部下跌,无一幸免。 我预计20Q2,全球受到疫情的影响更大,数字会更加难看。但中国由于基本控制了疫情,因此预计Q2的数据会有所反弹。但由于全球供应链的破坏,估计相比去年还是下降的。真正的上升估计要到Q3了。 另外,我们看到外部存储市场,我们看到第5名居然三个厂商并列,它们是IBM、Pure Storage和华为。它们也是唯三保持增长的TOP5厂商。未来谁能胜出,令人期待。 |

全部评论

暂无评论

最新文章

-

1大模型数量国内第一!百度智能云国内首家支持Llama3全系列训练推理

-

2华为云推动土耳其数据库技术创新,“土耳其数据库先锋计划”正式启动

-

3鹅厂造了一座「桥」!腾讯云让主机搬家~

-

41299 万元,中兴新云中标财务共享建设项目

-

5新版本新能力,华为云 OceanBase 为何要打造实时分析数据库

-

61473.8万元,浪潮云中标重庆职业技能公共实训中心智联驾驶技术实训项目

-

7基于阿里云通义千问!央视《新闻联播》点赞中国一汽大模型应用!

-

8腾讯云4月8日故障复盘及情况说明

-

9天翼云大模型首次接入天文望远镜!基于通义千问,“星语3.0”发布

-

10IDC发布2023年中国整体超融合市场报告,深信服第一

热点排行

-

1文件存储 NAS 和 对象存储 OSS 的区别

-

2天翼云云电脑 | 让电视一秒变身电脑

-

3阿里工程师太凶残了,竟把服务器泡在“水里”!

-

4腾讯云 | 想在微信群里发起9人以上的语音聊天怎么办?

-

5数据仓库终结者:Dremio

-

62020年云服务器哪家强:阿里云、腾讯云、华为云、UCloud测评报告

-

72020 年 Q1 中国云市场份额:阿里云第一、华为云跃居第二、腾讯云下降为第三

-

8阿里云 web 应用防火墙(WAF)价格:179元/年

-

92020 Q1 中国公有云市场份额 TOP3:阿里云、腾讯云、华为云

-

10郑大一附院系统瘫痪 2 小时,运维人员被判 5 年半:破坏计算机信息系统罪

有话要说